Meest gestelde vragen

Deze pagina

Algemeen

Vanaf wanneer geldt de nieuwe NHG-grens?

De NHG-grens die in de Voorwaarden en normen 2025 staat, geldt voor leningen die de geldverstrekker in 2025 aan de consument aanbiedt. De datum waarop de geldverstrekker het bindend aanbod heeft uitgebracht is leidend.

Wanneer kan ik gebruik maken van de nieuwe NHG-grens of Voorwaarden en normen van het komende jaar?

De datum van het bindend aanbod is leidend voor NHG. Indien het bindend aanbod van de geldverstrekker is uitgebracht na 1 januari van een bepaald jaar, dan gelden ook de Voorwaarden en normen van het jaar van het bindende aanbod. Ditzelfde geldt ook voor de NHG-grens.

Dit kan betekenen dat een nieuwe NHG-grens geldt voor een woning die je voor 1 januari hebt gekocht, omdat het bindend aanbod na 1 januari is uitgebracht

Wordt bij het uitvoeren van de beheertoets de verruiming op energielabel meegerekend?

Ja, de beheertoets neemt sinds 20 februari 2024 de verruiming op energielabel mee.

Wat als de koopsom de NHG-grens overschrijdt en de getaxeerde marktwaarde gelijk is aan de NHG-grens?

Voor NHG is het laagste van de koopsom of de getaxeerde marktwaarde leidend. Indien het laagste bedrag van die twee dus lager of gelijk aan de NHG-grens is, is NHG mogelijk. Bijkomende kosten moeten dan wel uit eigen middelen betaald kunnen worden en kunnen dus niet gefinancierd worden.

Kan bij de aankoop van een nieuwbouwwoning gebruik gemaakt worden van de hogere NHG-grens voor Energie Besparende Voorzieningen (EBV), als de aannemer zelf deze EBV uitvoert?

Om in aanmerking te komen voor de verruimde NHG-grens bij nieuwbouw moeten er aanvullende energiebesparende voorzieningen getroffen worden. Dit betekent dat de aannemingsovereenkomst aan het Besluit bouwwerken leefomgeving (Bbl) moet voldoen. En dat de aanvullende EBV in de meerwerklijst zijn opgenomen. Voor meer informatie hierover, zie: Voorwaarden en normen, C.2.2.1 en C.2.2.2.

Is het mogelijk om van NHG naar NHG over te sluiten als de Marktwaarde hoger is dan de kostengrens?

Wanneer de klant al een lening met NHG heeft, dan is de marktwaarde geen belemmering voor de verstrekking. Dit is bij zowel oversluiten als verhogen van een lening met NHG van toepassing.

Indien een klant nog geen NHG heeft, maar wel naar NHG wenst over te sluiten, dan mag de marktwaarde van de woning niet hoger zijn dan de NHG-grens.

Hoe wordt de hoogte van de provisie berekend bij oversluiten van NHG naar NHG?

Hoofdsom nieuwe hypotheek (minus evt. opgebouwde waarde welke is ingebracht) – restantschuld oorspronkelijke hypotheek (minus evt. opgebouwde waarde) * de van toepassing zijnde borgtochtprovisie.

Welk model werkgeversverklaring accepteert NHG?

Veel bedrijven hebben een werkgeversverklaring in hun eigen stijl. Deze kan voor NHG gebruikt worden als de teksten inclusief soorten voetnoten gelijk zijn aan die in het NHG-model werkgeversverklaring.

Er is sprake van een keuzebudget. Kan ik die meenemen als toetsinkomen?

Indien sprake is van Employee Benefit Budget, Individueel Keuze Budget of van een Tijdspaarfonds, dan dienen de losse componenten van het budget te worden gespecificeerd. Alleen de vaste componenten, waar je geen andere (onherroepelijke) keuze voor hebt dan het te laten uitkeren als salaris in geld, mogen meegenomen worden in het toetsinkomen.

Om flexibel budget mee te nemen in het toetsinkomen moet aan de volgende voorwaarden worden voldaan. Als sprake is van een Employee Benefit Budget, Individueel Keuze Budget of van een Tijdspaarfonds dan moet de werkgever de losse onderdelen van het budget uitsplitsen. Alleen de vaste onderdelen zonder doelbestemming en waar geen andere onvoorwaardelijke keuze voor is dan het te laten uitkeren in geld, behoren tot het toetsinkomen. Deze onvoorwaardelijkheid moet blijken uit de arbeidsovereenkomst. De werkgever geeft dit in de werkgeversverklaring op bij flexibel budget.

Bovenwettelijke vakantie-uren en ATV dagen/uren behoren niet tot het toetsinkomen.

Wanneer kan een beroep worden gedaan op de hardheidsclausule ?

Wat verstaat NHG onder birdnesting?

Birdnesting is een bijzondere vorm van co-ouderschap. NHG verstaat onder birdnesting dat beide ouders die uit elkaar zijn gegaan of zijn gescheiden en die gezamenlijk een lening met NHG hebben ervoor kiezen om de gezamenlijke woning niet te verkopen. Beide ouders blijven eigenaar en bewoner van de woning en wonen er afwisselend in. Er mag geen sprake zijn van verhuur van de woning met NHG bij birdnesting, ook niet aan de (ex)-partner.

Mag birdnesting na relatiebeëindiging bij een woning met NHG die gemeenschappelijk eigendom is?

Ja, NHG staat birdnesting toe na relatiebeëindiging. Beiden partners blijven eigenaar en bewoner van de woning en zijn beiden aansprakelijk voor de lening met NHG. De geldverstrekker beoordeelt of birdnesting mogelijk is in combinatie met de lening met NHG.

Desktoptaxatie

Wat is een hybride taxatie?

Dat is een taxatievorm waarbij op basis van objectieve data en een geavanceerd model een taxatiewaarde wordt bepaald die vervolgens door een taxateur op afstand wordt goedgekeurd.

Deze vorm van taxatie kan gebruikt worden voor de aankoop van een woning, bij oversluiten en bij hypotheekverhogingen tot maximaal 90% LTV (loan to value).

Waarom accepteert NHG hybride taxaties?

NHG wil consumenten een goedkoper en sneller alternatief bieden voor het reguliere taxatierapport, waarbij de kwaliteit ook geborgd is.

Wanneer kan ik een hybride taxatie gebruiken?

Een hybride taxatie kan gebruikt worden voor de aankoop van een woning en financiering van een oversluiting of verhoging in alle gevallen tot maximaal 90% LTV (loan to value).

In het geval van een aankoop van een nieuwbouwwoning, aankoop via veiling, verkrijgen volledig eigendom van de grond en bij een verkoop met een (dreigend) verlies waarbij de opbrengst van de woning onvoldoende is, is een hybride taxatie niet mogelijk.

De mogelijkheden vind je hier.

Wat is het verschil tussen een fysieke taxatie en een hybride taxatie?

Bij een fysieke taxatie bezoekt een makelaar een woning daadwerkelijk, inspecteert deze en taxeert deze vervolgens. Een hybride taxatie is een taxatievorm waarbij op basis van objectieve data en een geavanceerd model een taxatiewaarde wordt bepaald die vervolgens door een taxateur op afstand wordt goedgekeurd. Deze vorm van taxatie kan gebruikt worden voor het bepalen van de marktwaarde van een bestaande woning.

In de volgende gevallen moet je een fysieke taxatie hebben en is een hybride taxatie niet voldoende:

- Als de consument meer dan 90% van de marktwaarde van de woning wil lenen.

- Als je de marktwaarde na kwaliteitsverbetering of na het treffen van energiebesparende voorzieningen wilt bepalen.

- Als je de marktwaarde na afkoop van de erfpachtcanon wilt bepalen. Of de waarde nadat de consument de 'volle eigendom' heeft verkregen.

- Bij gedwongen onderhandse verkoop of executieverkoop, als de consument een restschuld dreigt over te houden.

- Als de consument de woning via een veiling koopt. De woning moet ten tijde van de veiling leeg en vrij van huur en gebruik zijn.

- Als de consument een bestaande woonwagen of woonwagenstandplaats koopt.

Welke geldverstrekkers accepteren een hybride taxatie?

Bij het aanvragen van een rapport via www.desktoptaxatie.nl zie je welke geldverstrekkers op dat moment de Desktop Taxatie van Calcasa accepteren. NHG staat dit product voor hybride taxaties toe. Lees meer over hybride taxatie op Taxatie van een woning - NHG.

Is een taxatierapport of hybride taxatie verplicht of is een losse modelmatige taxatie ook toegestaan?

Voor een lening met NHG is een volledig en gevalideerd taxatierapport of een goedgekeurde hybride taxatie verplicht. Het is niet toegestaan om de woningwaarde aan te tonen middels een losse modelmatige waardebepaling of bijvoorbeeld een WOZ-verklaring.

Moet de woningwaarde bepaald worden in verband met een aanpassing van de lening voor woningbehoud zonder deze te verhogen? Dan mag de woningwaarde bepaald worden op de wijze die de geldverstrekker accepteert. Bijvoorbeeld door een modelmatige waardebepaling of een WOZ-beschikking.

Is een hybride taxatie ook mogelijk bij kwaliteitsverbetering?

Vanwege de voordelen van een hybride taxatie staan we ook toe om de hybride taxatie te gebruiken bij kwaliteitsverbetering. Kwaliteitsverbeteringen zoals afkoop erfpacht, verbouwing en/of Energie Besparende Voorzieningen (EBV) worden niet gewaardeerd bij hybride taxatie. Omdat bij een hybride taxatie de verbouwing en/of EBV, koop grond of afkoop erfpacht niet wordt gewaardeerd, is de marktwaarde vóór kwaliteitsverbetering leidend. Aan het gebruiken van een hybride taxatie zijn wel voorwaarden verbonden.

De voorwaarden en meer informatie vind je hier.

Mag ik bij een hybride taxatie de gelden uit een bouwdepot vrij ontvangen om zelf de verbouwing te betalen?

Het vrij ontvangen van gelden uit een depot is niet toegestaan. Net als bij een verbouwing in combinatie met een fysieke taxatie dient ook bij een hybride taxatie het bedrag verbouwing in depot gehouden te worden. Vraag de geldverstrekker wat er nodig is voor uitbetaling uit het bouwdepot.

Mag een geldverstrekker vragen om een bouwkundig rapport bij het gebruiken van een hybride taxatie?

Bij het toepassen van een hybride taxatie is een bouwkundig rapport voor NHG niet verplicht. Indien de geldverstrekker het noodzakelijk acht om het onderpand bouwkundig te laten onderzoeken, dan kan de geldverstrekker om een bouwkundig rapport vragen.

Hypotheekrenteaftrek

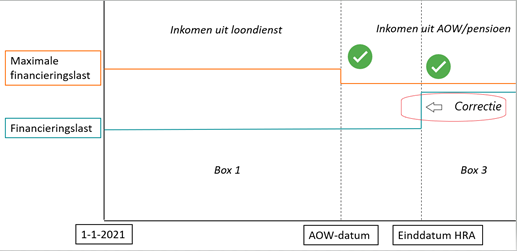

Wanneer moet ik rekening houden met verlies van de hypotheekrenteaftrek?

Wanneer bij de aanvrager van een hypotheek de hypotheekrenteaftrek geheel of gedeeltelijk binnen 10 jaar na datum bindend aanbod vervalt, dan dient voor NHG het leningdeel vanaf het moment van vervallen van de hypotheekrenteaftrek te worden getoetst als een box 3 leningdeel. Uiteraard dient de adviseur op basis van zijn of haar zorgplicht ook met het vervallen van renteaftrek na deze termijn rekening te houden.

Waarom moet ik rekening houden met het vervallen van hypotheekrenteaftrek?

Als je het recht op hypotheekrenteaftrek verliest, dan kan dat gevolgen hebben voor de betaalbaarheid van de hypotheek. Om te waarborgen dat de gevraagde lening betaalbaar is en blijft, vindt NHG het belangrijk dat hiermee rekening gehouden wordt.

Hoe ziet de toetsing bij verlies hypotheekrenteaftrek eruit?

Er ontstaat feitelijk een extra toetsmoment, net zoals bij de methode die wordt gehanteerd als een schuldenaar een verminderd inkomen ontvangt binnen 10 jaar, bijvoorbeeld bij bereiken van de AOW-leeftijd.

Bij verlaagd inkomen door bijvoorbeeld AOW wordt de maximale financieringslast naar beneden bijgesteld. Bij vervallen hypotheekrenteaftrek wordt de financieringslast fictief gecorrigeerd aan de hand van de woonquotes voor niet-aftrekbare hypotheekrente.

1. Voor een aflossingsvrij leningdeel van € 100.000 is nog recht op hypotheekrenteaftrek tot 1 juni 2031

2. Inmiddels is er € 20.000 afgelost op het annuïtaire leningdeel. Voor het openstaande annuïtaire leningdeel van € 80.000 is nog recht op hypotheekrenteaftrek tot 1 juni 2043

Resultaat: over 9 jaar en 11 maanden verschuift het aflossingsvrije leningdeel van box 1 naar box 3. Daar moet in de toetsing bij de aanvraag rekening mee gehouden worden:

* Gedurende de eerste 119 maanden bedraagt de toetslast € 369,62 (ann bij 2%)

* Vanaf maand 120 bedraagt de gecorrigeerde toetslast € 408,53 (21/19 * € 369,62)

* De aanvraag moet op beide lasten getoetst worden en passend zijn

Hoe toon ik aan hoe lang ik recht heb op hypotheekrenteaftrek?

NHG stelt hieraan geen formele eisen. Het is aan hypotheekadviseur en geldverstrekker om samen met de klant de resterende duur van het recht op hypotheekrenteaftrek te inventariseren en vast te leggen.

Voorbeeld: indien een aanvrager sinds 1 januari 2001 in het bezit was van een eigen woning, dan is het aannemelijk dat de resterende duur van het recht op hypotheekrenteaftrek geheel of gedeeltelijk binnen 10 jaar afloopt.

Kan ik ook rekening houden met verlies van de hypotheekrenteaftrek over de bestaande lening als ik een 2e hypotheek wil?

Op dit moment is het nog niet mogelijk in verband met technische beperkingen om hiermee rekening te houden. De mogelijkheid wordt binnen enkele maanden toegevoegd en wordt vanaf dat moment ook verplicht.

Uiteraard dient de adviseur op basis van zijn of haar zorgplicht ook met het vervallen van renteaftrek rekening te houden.